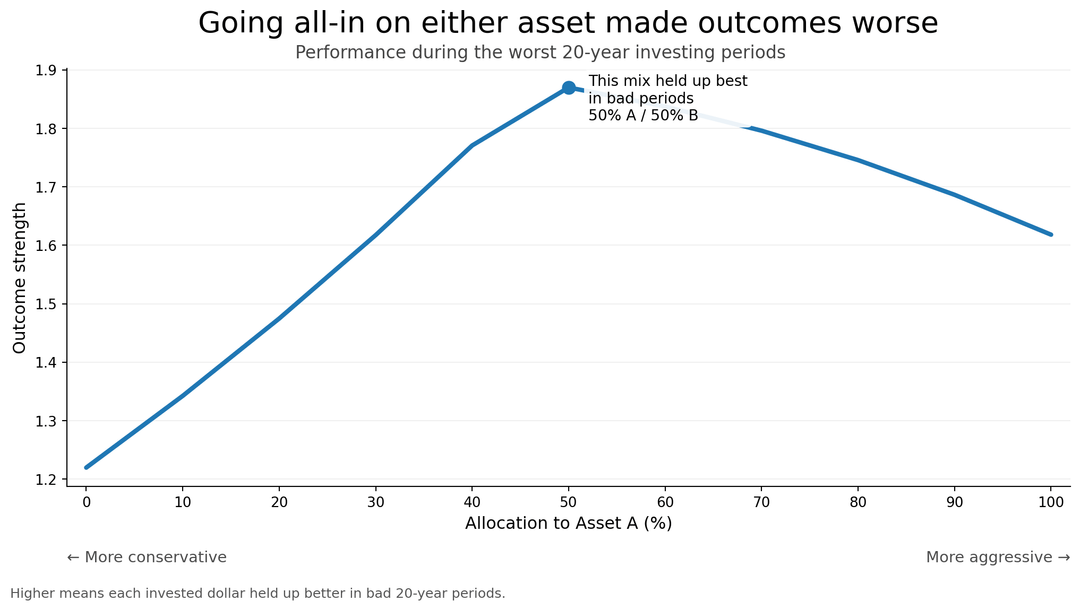

Ich wollte sehen, wie sich die verschiedenen Aktien- und Anleihenmischungen in den schlechtesten historischen 20-Jahres-Zeiträumen tatsächlich entwickelten.

Deshalb habe ich fortlaufende Fenstertests über jahrzehntelange Daten hinweg durchgeführt und die Ergebnisse für Zuweisungen von 0 % bis 100 % verglichen.

Ein paar Dinge haben mich überrascht:

- Ein All-in-Einsatz bei beiden Vermögenswerten verschlimmerte die Worst-Case-Ergebnisse (Grafik 1).

- Eine ausgewogene Mischung schnitt in schwierigen Zeiten durchweg besser ab (Grafik 1).

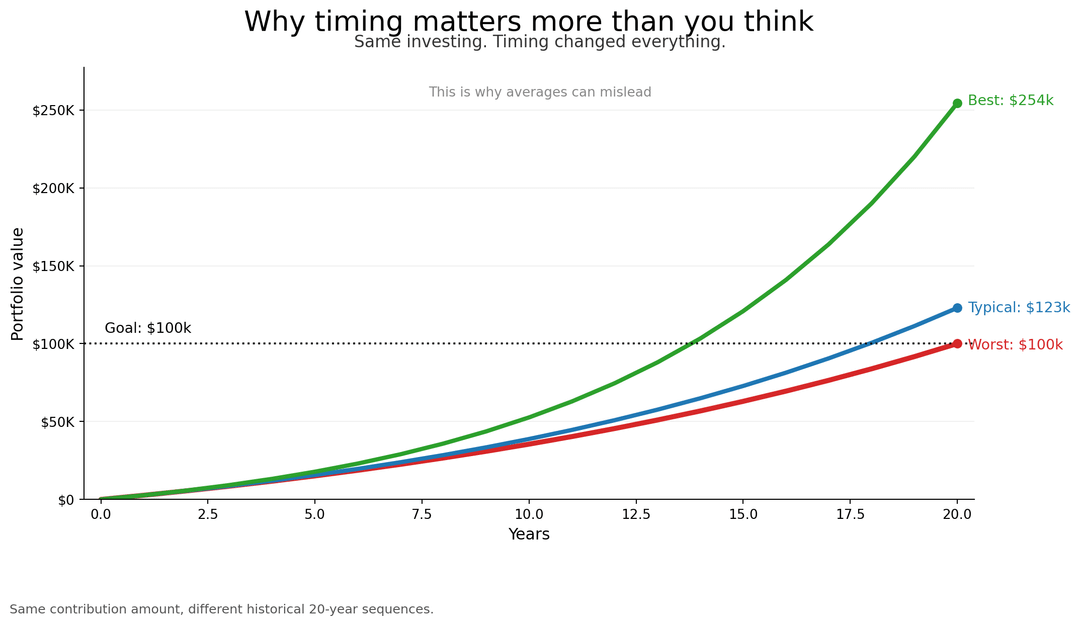

- Selbst mit der stressresistentesten Allokation war das Timing immer noch wichtiger als ich erwartet hatte, selbst bei der gleichen jährlichen Investition (Grafik 2).

Ich bin gespannt, ob das mit dem übereinstimmt, was andere gesehen haben.

Von recisuser

5 Kommentare

Methodology & Data Sources [OC]

Data sources:

* S&P 500 total annual returns (1976-2025): [https://www.slickcharts.com/sp500/returns](https://www.slickcharts.com/sp500/returns)

* Bloomberg U.S. Aggregate Bond total annual returns (1976-2025): [https://www.upmyinterest.com/bloomberg-us-aggregate-bonds/](https://www.upmyinterest.com/bloomberg-us-aggregate-bonds/)

Tools used:

* Python (NumPy, Pandas, Matplotlib)

* Custom analysis script (built by me)

Methodology:

* Used real historical annual return sequences (stocks + bonds)

* Constructed portfolios from 0% to 100% stock in 10% increments

* Evaluated rolling 20-year periods (not averages)

* For each allocation, measured performance in the worst 20-year window (chart 1)

The second chart shows sequence risk:

Even with identical yearly investing, outcomes vary dramatically depending on the 20-year period.

Timing is best yes, but how do you time it right everytime tho. Hindsight to be 20/20

Im confused, what is the other component of the investment, bonds? Cash?

Are you saying this is the worst 20 year period(s) for stock? And these are the allocations that do best in those bear markets?

This is poorly presented at best