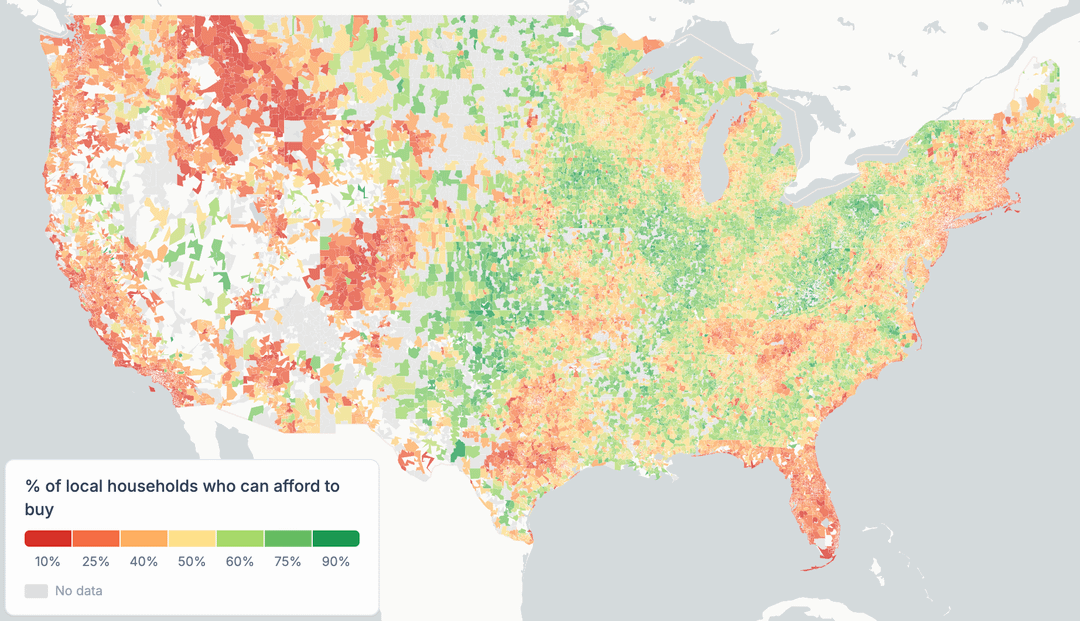

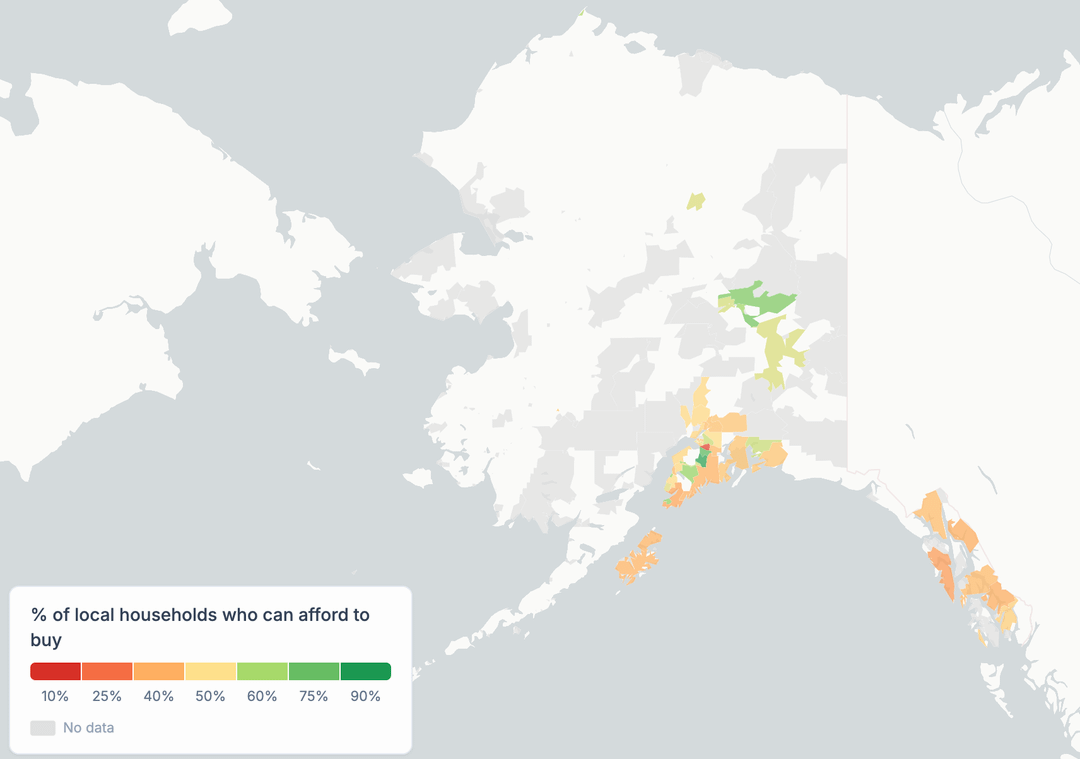

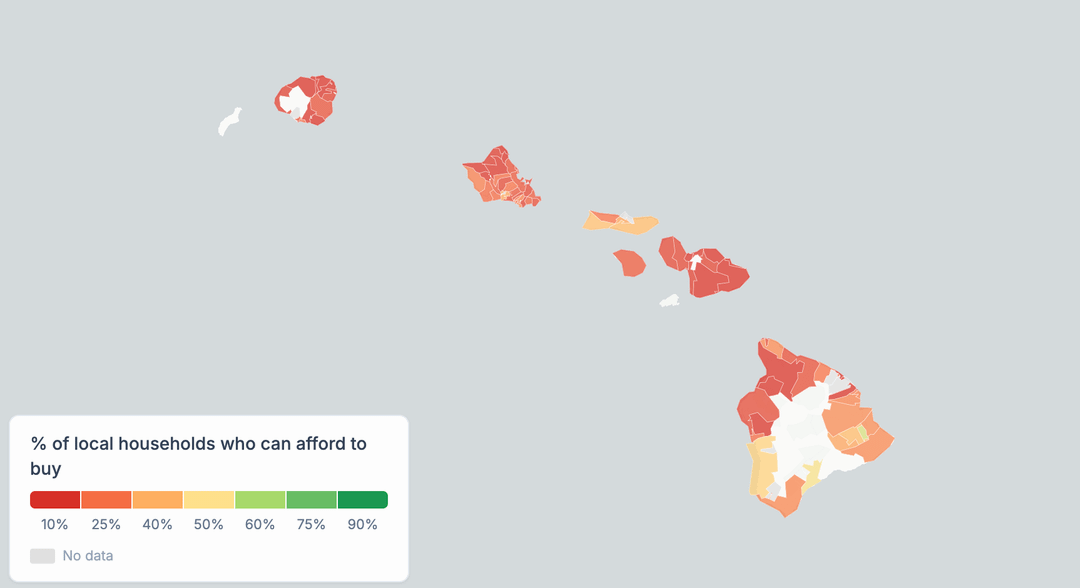

Quellen: Zillow Home Value Index (typische Wohneigentumsstufe, 35.–65. Perzentil), Census ACS 5-Jahres-Einkommensverteilungen (16 Klammern pro Postleitzahl), County-Grundsteuersätze (Census ACS), staatliche Hausbesitzerversicherungsdurchschnitte (MoneyGeek).

Methodik: Für jede der 26.000 Postleitzahlen habe ich die vollständige Einkommensverteilung der Volkszählung und nicht eine einzelne Medianzahl verwendet, um den Prozentsatz der örtlichen Haushalte zu schätzen

genug verdienen, um ein Haus in ihrer eigenen Postleitzahl zu kaufen, ohne 33 % des Einkommens für die Wohnkosten zu überschreiten (die Standardrichtlinie für Kreditgeber). Die Wohnkosten umfassen die Hypothek (6,5 %,

30 Jahre, 20 % Anzahlung), Grundsteuer, Versicherung und 1 % Unterhalt.

Wichtigste Erkenntnisse:

- 61 % der US-Haushalte können sich ein typisches Zuhause, in dem sie leben, nicht leisten

- Selbst bei Häusern der Einstiegsklasse (5.–35. Perzentil) sind 45 % überteuert

- Dies nutzt lokales Haushaltseinkommennicht der nationale Median, sondern spiegelt wider, was die Menschen in jeder Postleitzahl tatsächlich verdienen

Wichtiger Hinweis: Dies misst nur die Erschwinglichkeit von Wohneigentum. Es wird das Haushaltseinkommen verwendet, nicht das individuelle. "Erschwinglich" = gesamte monatliche Wohnkosten unter 33 % von

Bruttoeinkommen.

Hinweis zu Anzahlungen: Diese Karte geht von einem Rückgang um 20 % ohne PMI aus. Der durchschnittliche Erstkäufer gibt tatsächlich 9 % (NAR) an. Bei einem Rückgang um 9 % gegenüber dem PMI können sich 67 % der Haushalte kein typisches Eigenheim leisten und 51 % können sich nicht einmal ein Einsteigerhaus in ihrer eigenen Nachbarschaft leisten.

Werkzeuge: Python, Mapbox GL JS

Von Global-Thought-1049

2 Kommentare

How do you reconcile your findings with the fact that 65% of homes are owner occupied? And have been for 50 years. [https://fred.stlouisfed.org/series/RHORUSQ156N](https://fred.stlouisfed.org/series/RHORUSQ156N)

This is definitely a “fuck you if you’re color blind” scale.