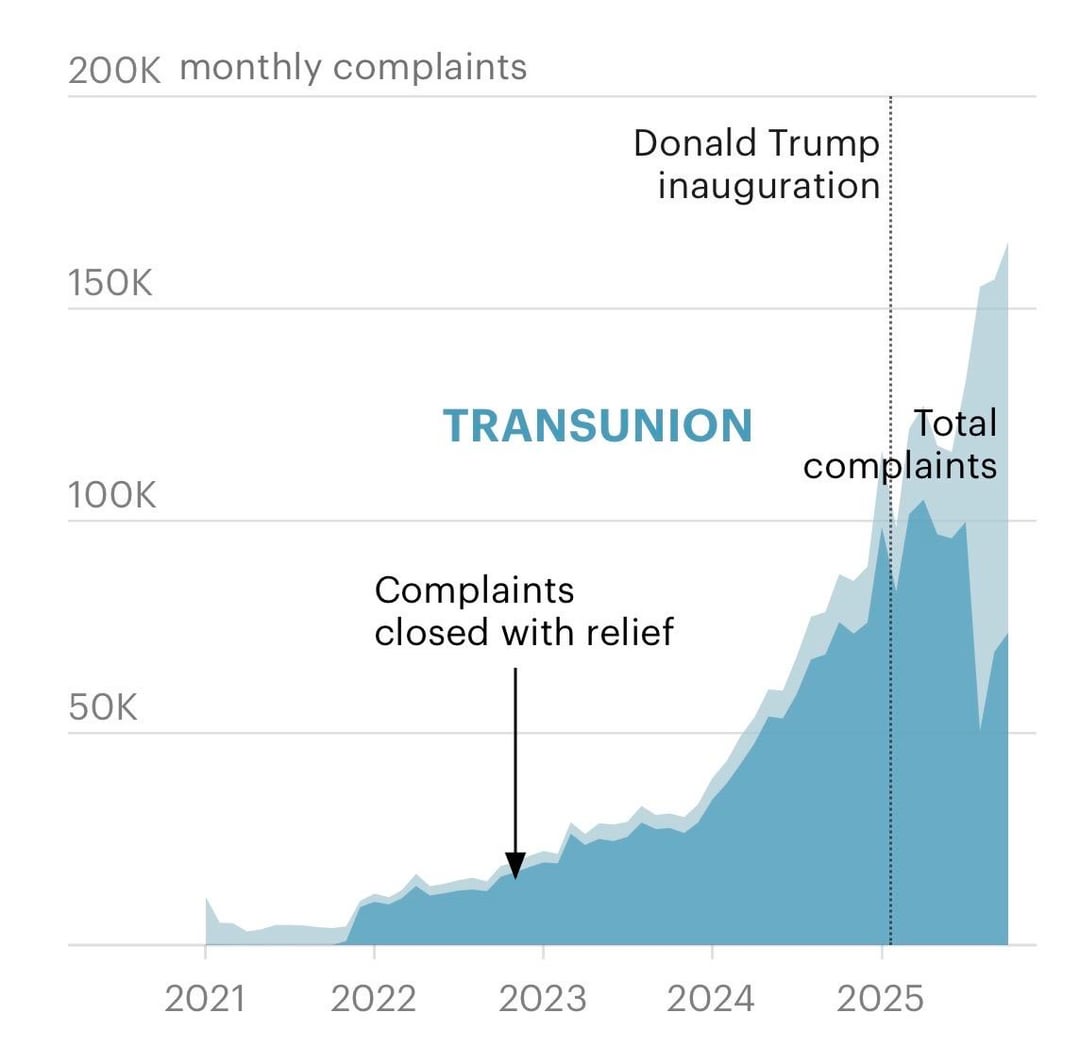

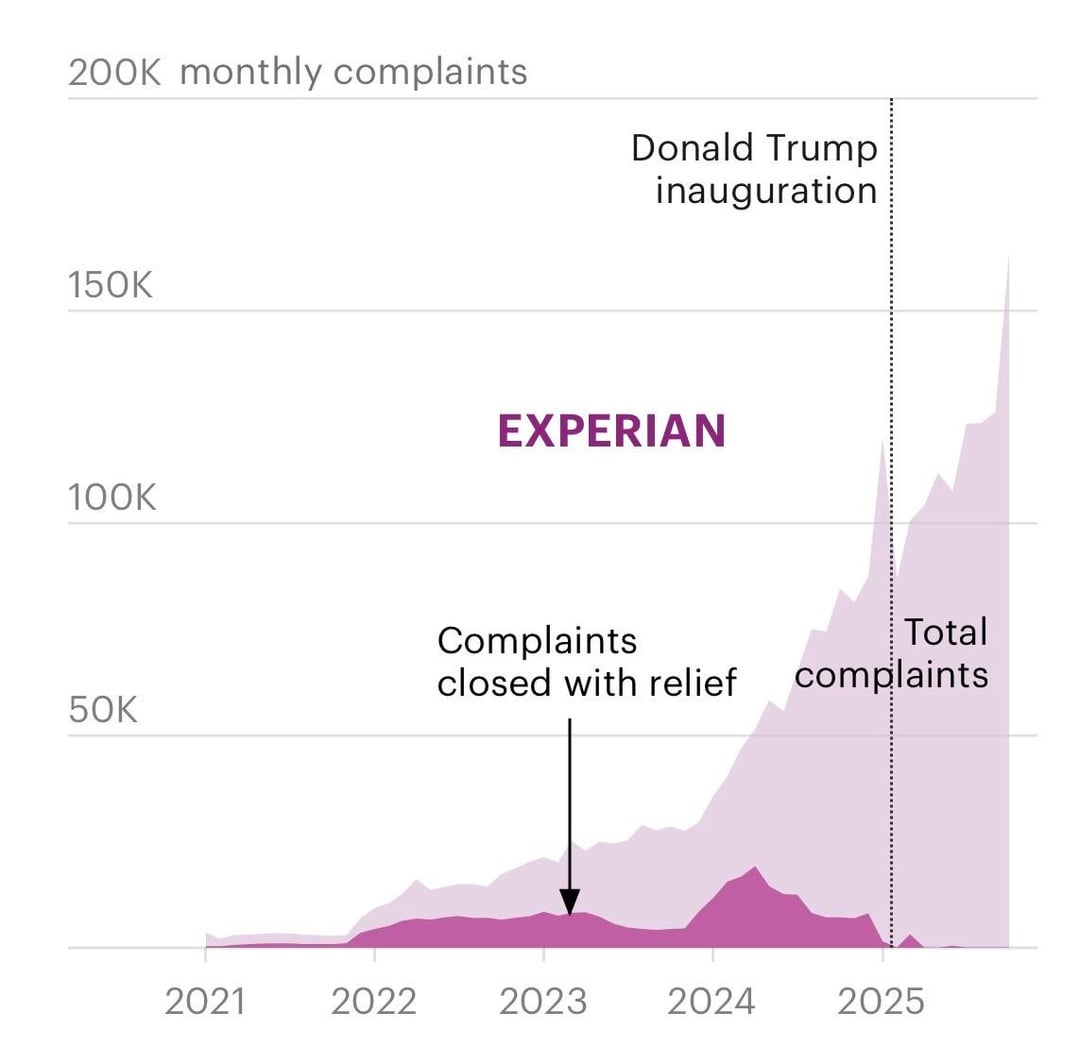

Laut unserer Analyse der Bundesbeschwerdedaten haben TransUnion und Experian den Anteil der Verbraucherbeschwerden, die sie zugunsten der Kunden gelöst haben, deutlich reduziert.

Die Hilfsrate von TransUnion, die mehrere Jahre lang relativ konstant geblieben war, begann im Sommer 2025 zu sinken. Im Oktober leistete sie etwa halb so oft Hilfe.

Der Rückgang von Experian war noch dramatischer. Das Unternehmen hat im Jahr 2024 fast 20 % der Beschwerden zugunsten der Verbraucher gelöst. Im vergangenen Jahr sank dieser Wert auf weniger als 1 %.

Der Zeitpunkt der Rückgänge bei TransUnion und Experian fällt mit der Auflösung des Consumer Financial Protection Bureau zusammen. Seit Januar 2025 wurden insgesamt mehr als 2,7 Millionen beim CFPB eingereichte Kreditauskunftsbeschwerden nicht bearbeitet, sodass einige Menschen Gefahr laufen, Kredite, Wohnraum oder Beschäftigung zu verweigern und höheren Zinssätzen von Versicherern und Kreditgebern ausgesetzt zu sein.

Hier ist unsere vollständige Untersuchung: https://www.propublica.org/article/credit-report-mistakes-cfpb-experian-transunion

Werkzeug: Datenwrapper. Quelle: Büro für finanziellen Verbraucherschutz.

—

*Hinweis zur Tabelle: Kreditauskunfteien können Beschwerden zu Gunsten der Kunden abschließen, indem sie finanzielle oder nicht-monetäre Erleichterungen gewähren, beispielsweise durch die Änderung von Informationen in einer Kreditauskunft. Ansonsten werden Beschwerden grundsätzlich mit einer Begründung abgeschlossen. Beschwerden werden in dem Monat angezeigt, in dem die CFPB die Beschwerde erhalten hat. Unternehmen haben bis zu 60 Tage Zeit, um eine endgültige Antwort zu geben. Stand der Daten: 23. Februar 2026.

In Erklärungen gegenüber ProPublica sagten die Kreditauskunfteien, dass viele Beschwerden unrechtmäßig seien, darunter eine große Anzahl von Beschwerden, die von Kreditreparaturorganisationen eingereicht würden, die von Kunden Gebühren verlangen, wenn sie negative Informationen in ihren Berichten anfechten. Ein CFPB-Sprecher sagte außerdem, dass das Beschwerdesystem mit Eingaben von Bots und externen Kreditreparaturfirmen überschwemmt sei, an deren Behebung die Agentur arbeite. CFPB antwortete nicht auf schriftliche Fragen zum Rückgang der Erleichterung oder Durchsetzung.

Von propublica_

2 Kommentare

The Experian complaints data don’t fit the CFPB narrative. This could be the TikTok trend of falsely reporting any negative marks on your credit report to try and raise your score. It seemed to start ~2 years ago and now the bureaus have caught on.

It’s almost as if this was by design, or something.