Nun, die Bildqualität scheint durch Reddit erheblich beeinträchtigt worden zu sein … Hier ist ein Link mit den Rohbildern. Ich weiß nicht, ob Mods in der Lage wären, die Bilder zu aktualisieren …

https://i.imgur.com/PooLjQo.png

https://i.imgur.com/OjOK905.png

https://i.imgur.com/PqPohY9.png

https://i.imgur.com/j9zz6Yl.png

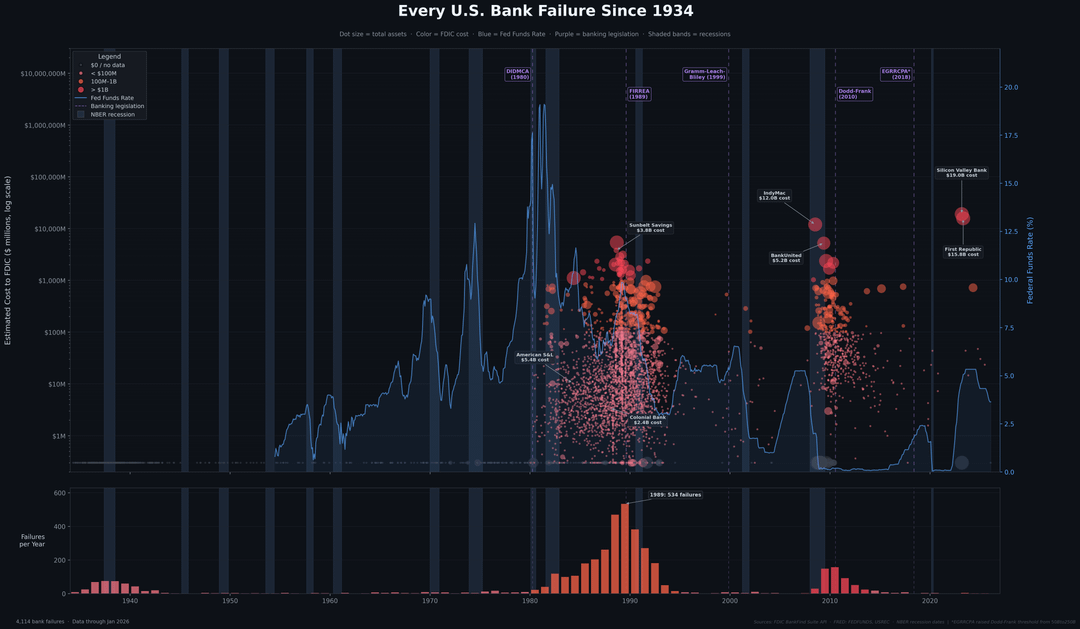

Bild 1 – Das Gesamtbild (Streuung + Balken)

Das obere Feld zeigt alle 4.114 FDIC-Bankpleiten seit 1934 als Streudiagramm. Jeder Punkt ist ein einzelner Bankausfall. Die Punktgröße stellt das Gesamtvermögen der Bank zum Zeitpunkt des Ausfalls dar. Die Farbe stellt die geschätzten Kosten für die FDIC dar (grau = keine Daten, rosa = unter 100 Millionen US-Dollar, orange = 100 Millionen US-Dollar bis 1 Milliarde US-Dollar, rot = über 1 Milliarde US-Dollar). Die Y-Achse ist eine logarithmische Skala, sodass SVB bei 19 Milliarden US-Dollar nicht alles andere abflacht.

Die blaue Linie ist der Federal Funds Effective Rate auf einer Sekundärachse. Bemerkenswert ist, dass die großen Ausfallwellen tendenziell auf Perioden rascher Ratenanstiege folgen. Die S&L-Krise folgte auf die Zinserhöhungen der Volcker-Ära, die Welle von 2008 folgte auf den Straffungszyklus 2004–2006 und SVB/First Republic folgte unmittelbar auf die schnellsten Zinserhöhungen seit Jahrzehnten (2022–2023).

Lila gestrichelte Linien markieren fünf wichtige Teile der Bankengesetzgebung. DIDMCA (1980) deregulierte Sparen und Kredite. FIRREA (1989) war die Aufräumaktion nach der S&L-Krise. Gramm-Leach-Bliley (1999) hob die Glass-Steagall-Trennungen auf. Dodd-Frank (2010) verschärfte die Regulierung nach 2008. EGRRCPA (2018) hob Teile von Dodd-Frank auf und erhöhte die Schwelle für eine verstärkte Aufsicht von 50 Milliarden US-Dollar auf 250 Milliarden US-Dollar an Vermögenswerten. Die SVB verfügte bei der Pleite über Vermögenswerte in Höhe von rund 209 Milliarden US-Dollar, die im Rahmen der ursprünglichen Dodd-Frank-Schwelle einer strengeren Aufsicht unterworfen gewesen wären.

Die schattierten vertikalen Bänder sind NBER-markierte Rezessionen.

Das untere Feld ist ein einfaches Balkendiagramm mit der Anzahl der Ausfälle pro Jahr. Orange Balken stellen die S&L-Ära dar, rote Balken sind 2008 und 2023. Das Spitzenjahr ist mit Anmerkungen versehen.

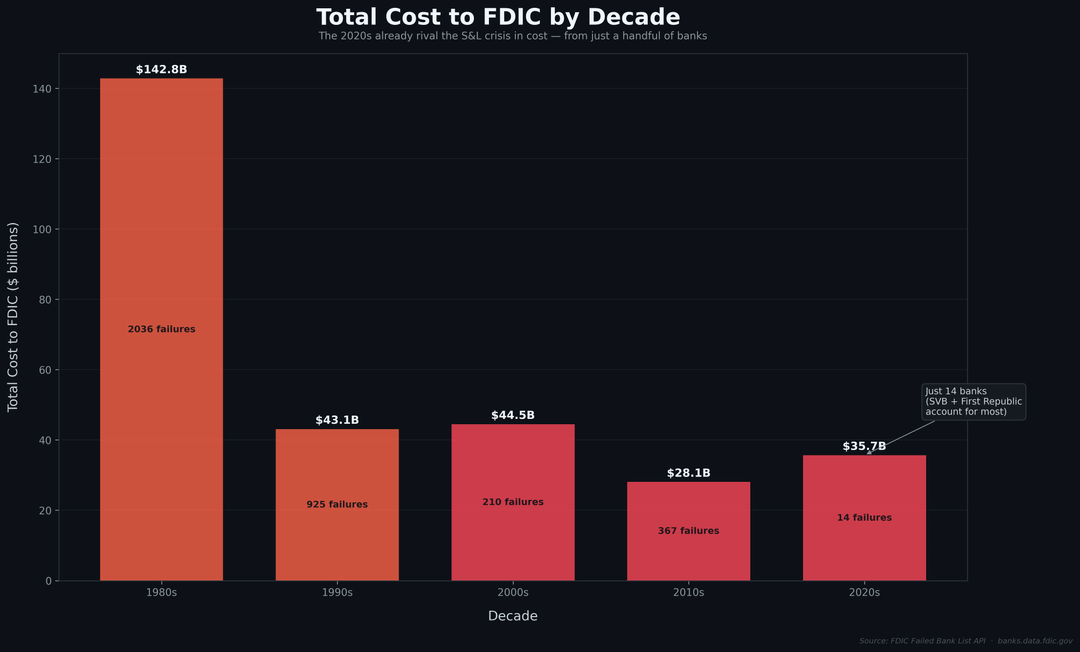

Bild 2 – Kosten pro Jahrzehnt

Geschätzte Gesamtkosten für die FDIC, aufgeschlüsselt nach Jahrzehnten. Die S&L-Krise der 1980er Jahre ist erwartungsgemäß massiv. Der interessante Teil sind die 2020er Jahre, die sich mit nur wenigen Ausfällen (hauptsächlich SVB und First Republic) bereits einem vergleichbaren Kostenniveau nähern. Die Zahl der Ausfälle ist drastisch gesunken, die Kosten pro Ausfall sind jedoch sprunghaft angestiegen.

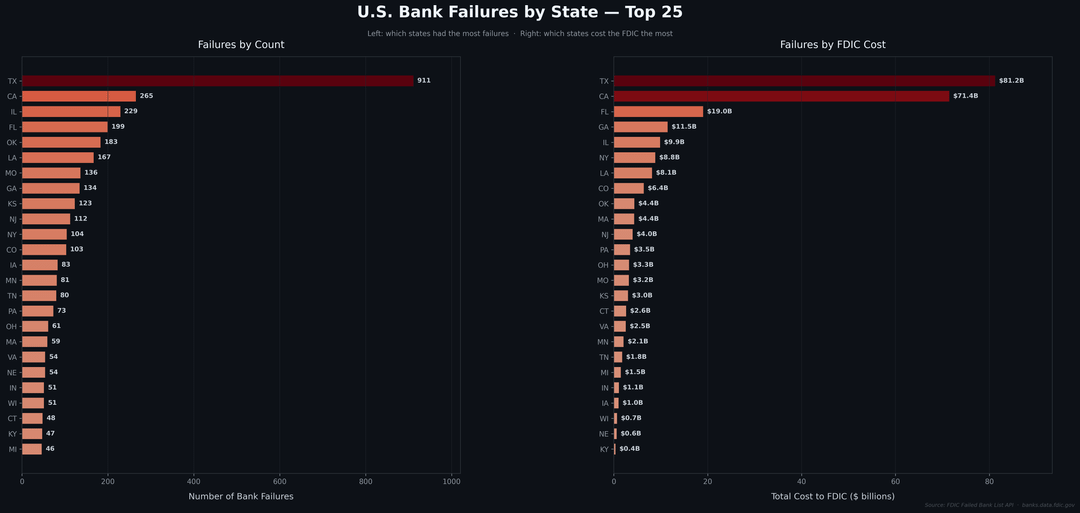

Bild 3 – Ausfälle nach Bundesstaaten

Zwei nebeneinander liegende horizontale Balkendiagramme mit den 25 wichtigsten Bundesstaaten. Das linke Feld ordnet die Staaten nach der Gesamtzahl der Bankinsolvenzen. Das rechte Feld wird nach den Gesamtkosten für die FDIC eingestuft. Die Rankings verschieben sich deutlich zwischen den beiden. Ein Staat kann viele kleine oder ein paar katastrophal teure Ausfälle haben. Kalifornien und Texas dominieren beide Listen, jedoch aus unterschiedlichen Gründen und in unterschiedlichen Epochen.

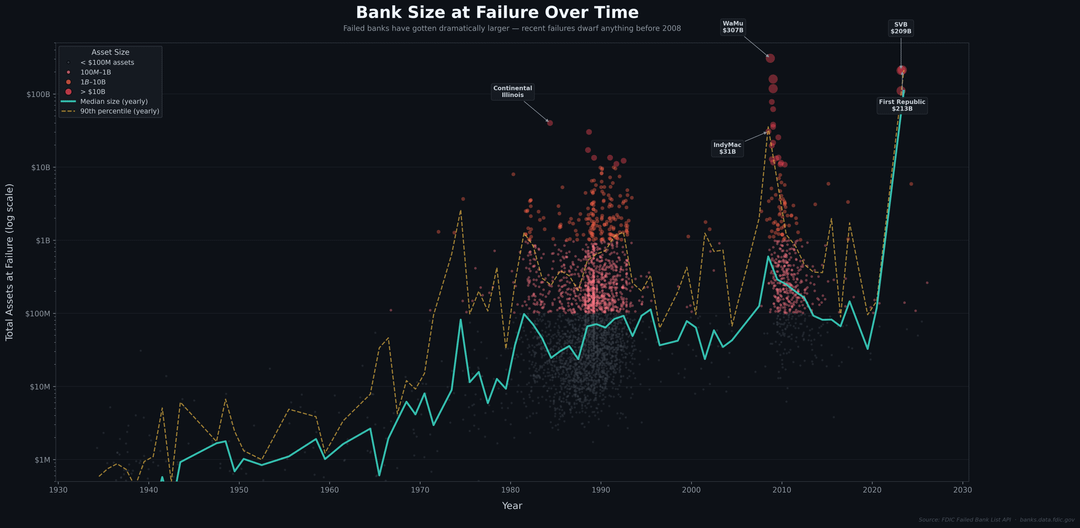

Bild 4 – Bankgröße bei Ausfall im Zeitverlauf

Jeder Ausfall, dargestellt als Gesamtvermögen zum Zeitpunkt des Ausfalls (Log-Skala). Die blaugrüne Linie ist die jährliche mittlere Vermögensgröße gescheiterter Banken. Die gelbe gestrichelte Linie ist das 90. Perzentil. Beide weisen mit der Zeit einen Aufwärtstrend auf, aber die wahre Geschichte sind die Ausreißer. Washington Mutual (307 Milliarden US-Dollar), First Republic (213 Milliarden US-Dollar) und Silicon Valley Bank (209 Milliarden US-Dollar) gehören zu einer völlig anderen Kategorie als alles, was es zuvor gab. Die Banken, die heute scheitern, sind um Größenordnungen größer als die Banken, die während der S&L-Krise scheiterten.

Von Insight54

1 Kommentar

Well the image quality seems to have been reduced… Here is a link having the raw images. I don’t know if mods would be able to update the images…

[https://i.imgur.com/PooLjQo.png](https://i.imgur.com/PooLjQo.png)

[https://i.imgur.com/OjOK905.png](https://i.imgur.com/OjOK905.png)

[https://i.imgur.com/PqPohY9.png](https://i.imgur.com/PqPohY9.png)

[https://i.imgur.com/j9zz6Yl.png](https://i.imgur.com/j9zz6Yl.png)