Daten: Yahoo Finance (Preisdaten); Konsens-KGV-Schätzungen

Visualisierung: R (ggplot2, Tidyverse)

Von: Forensic Economic Services LLC

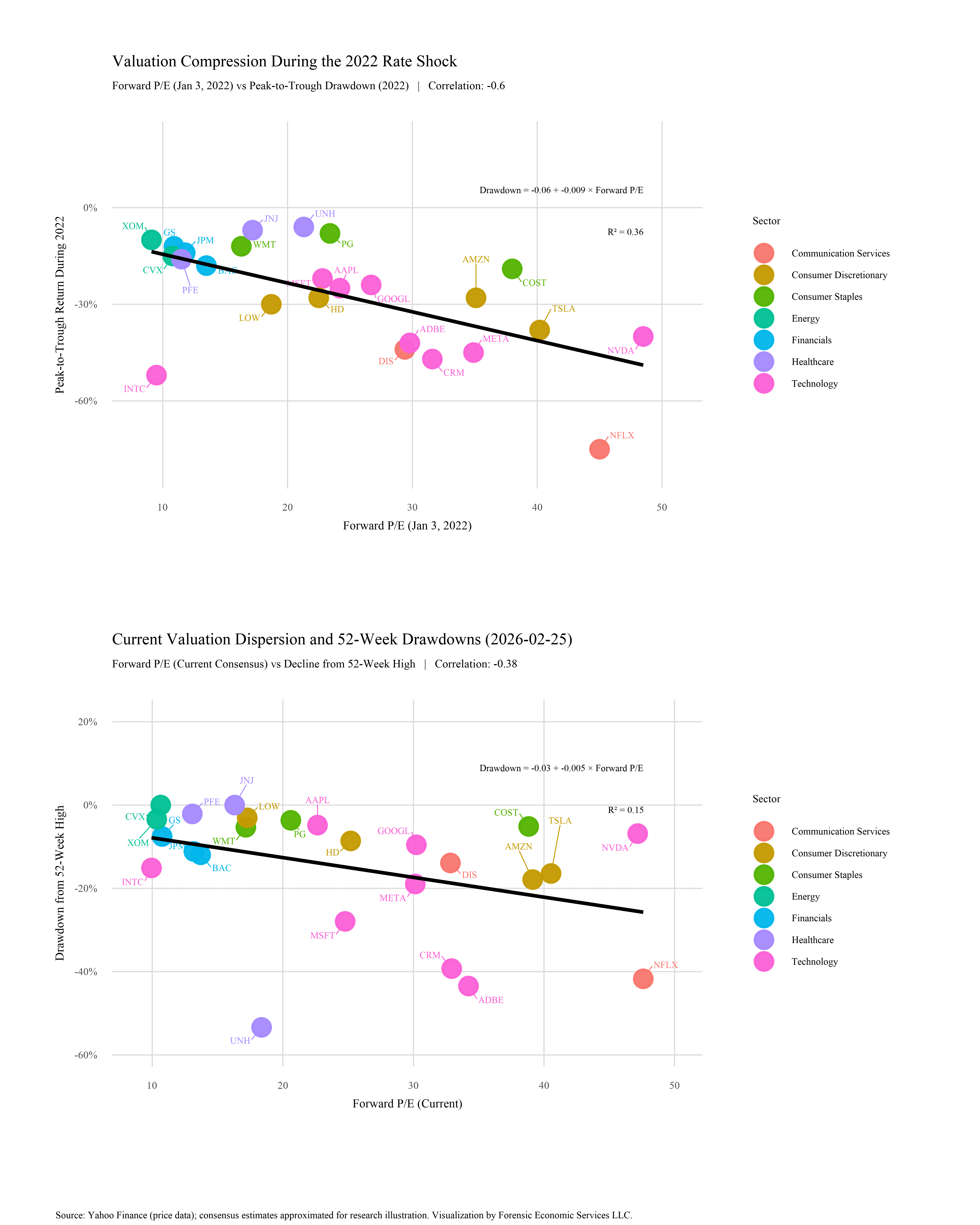

Vorwärts-KGV-Verhältnisse im Vergleich zu Rückgängen zwischen Höchst- und Tiefpunkt während des Zinsschocks 2022 (oben) im Vergleich zum aktuellen Vorwärts-KGV im Vergleich zu Rückgängen über 52 Wochen (unten).

Im Jahr 2022 erklärte die Bewertung einen erheblichen Teil des Schadens (Korrelation ≈ -0,60). Höhere Anfangsmultiplikatoren wurden stärker getroffen, als die Zinsen stiegen.

Heute bleibt die Streuung bestehen – aber die Beziehung ist schwächer (Korrelation ≈ -0,38). Die Bewertung ist immer noch wichtig, aber die Branchendynamik und die Gewinnerwartungen scheinen eine größere Rolle zu spielen.

Von forensiceconomics

3 Kommentare

Read this headline as „socks,“ not „stocks,“ and I was surprised not to see Bombas on the chart when I clicked though. Can you do this for socks?

Interesting that it looks mostly like an industry effect in that if you did this within industry (line for each color) the lines would be closer to flat. Maybe worth checking with more data points to see if my assertion is true.

what do you mean by „consensus estimates approximated for research illustration“? do you have a source for the consensus estimates?