Daten: FRED (Wirtschaftsdaten der Federal Reserve)

Serien: DGS10, DGS2, GDPC1, UNRATE, USREC

Werkzeuge: R (fredr, Tidyverse, ggplot2, Patchwork)

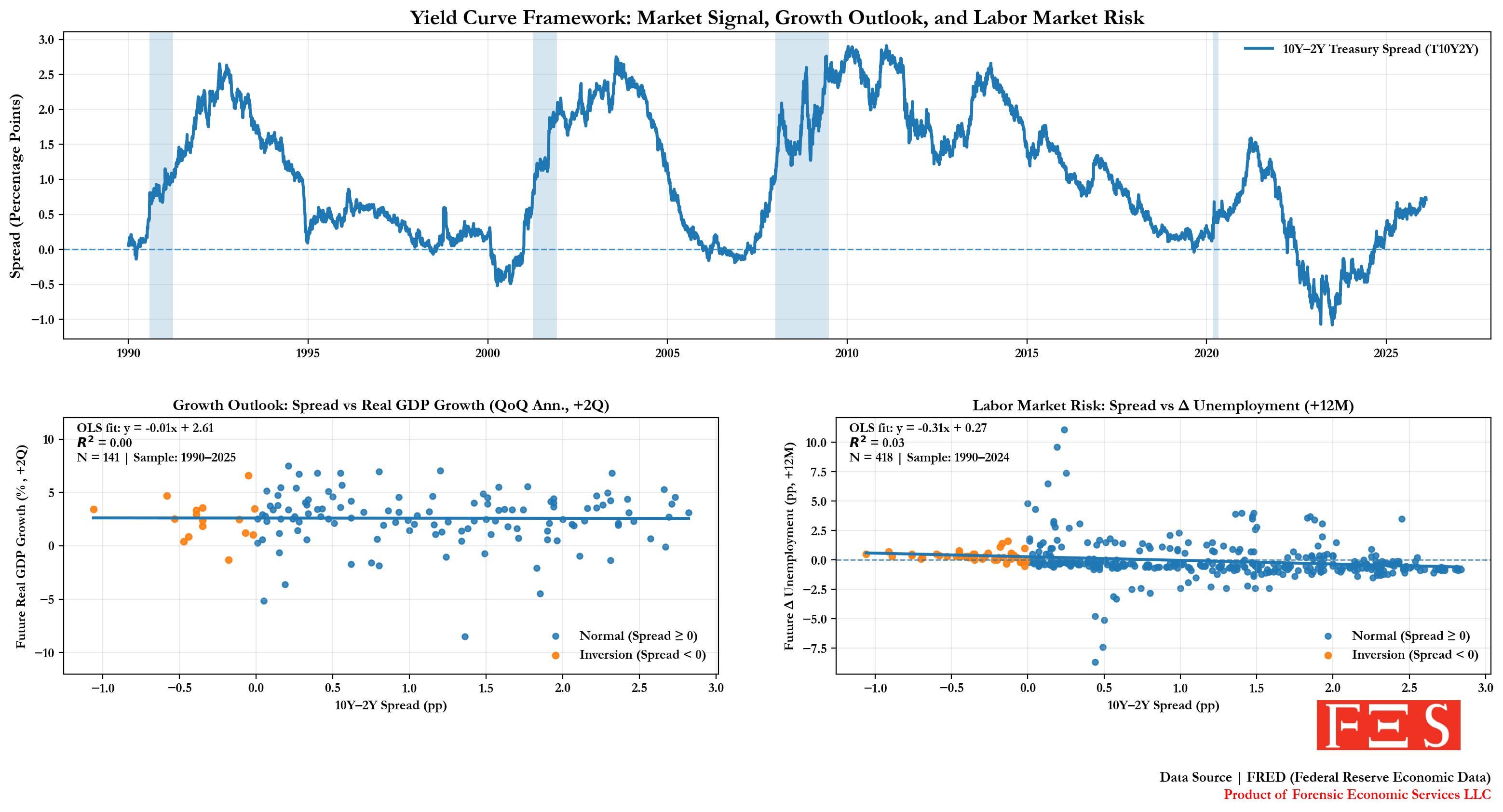

Zeigt: 10- bis 2-jährige Renditespanne im Zeitverlauf und ihre Beziehung zum künftigen BIP-Wachstum (+2Q) und zu Veränderungen der Arbeitslosigkeit (+12M)

Von forensiceconomics

1 Kommentar

You saying we’re in a recession / diving into a recession?