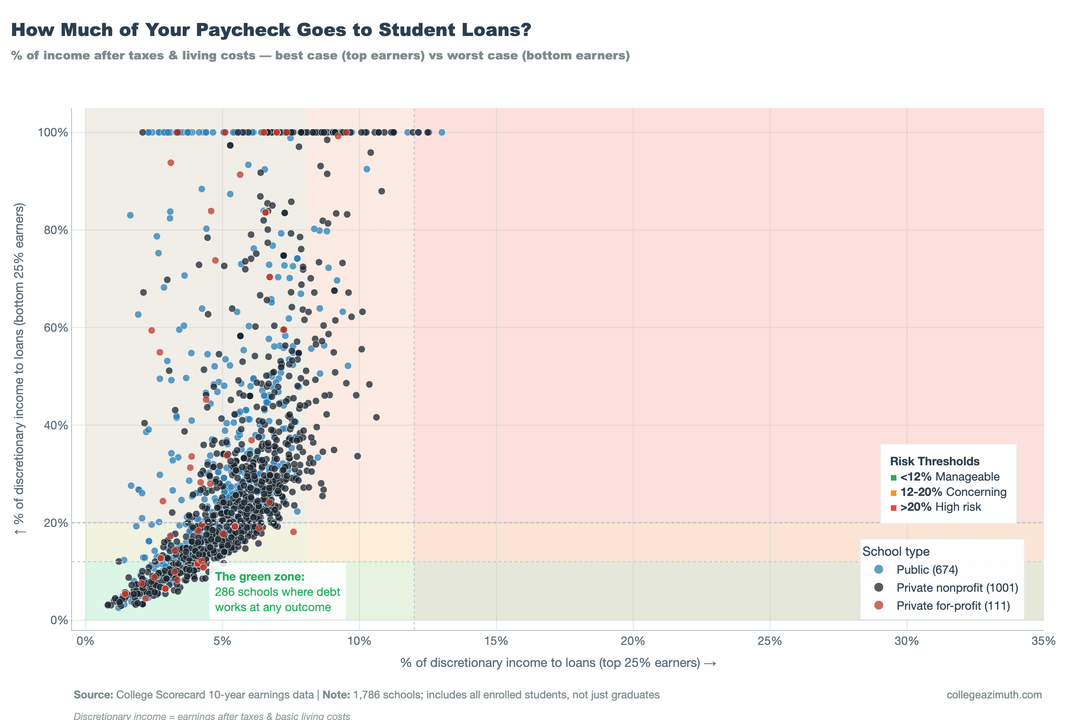

Risiko und Nutzen für die Hochschulbildung: Schuldenlast für Bezieher des 75. Perzentils im Vergleich zu Beziehern des 25. Perzentils für ihre eigenen Schulden und die ihrer Eltern an jeder 4-Jahres-Einrichtung.

Ich habe vor ein paar Wochen ein Diagramm aus meinem Hochschuldatenprojekt gepostet. Basierend auf dem Feedback teile ich zwei weitere verwandte Diagramme.

Darin werden die Risiken und Chancen von Hochschuleinrichtungen dargestellt. Jeder Punkt ist die studentische Schuldenlast für die 75. Perzentilverdiener im Vergleich zu den 25. Perzentilverdienern für jede 4-Jahres-Einrichtung im Land. Die Absicht besteht darin, zu zeigen, wie die Belastung aussieht, wenn man sie für jede Institution übernimmt, und was passiert, wenn man es nicht tut.

Ich betrachte dies aus zwei Bildern:

- Nur Studentenschulden – Die mittlere Verschuldung der Studenten an jeder Einrichtung und das Einkommen von 75 P und 25 P dafür.

- Studentenschulden + Schulden der Eltern – Dies gilt für den Fall, dass ein Student auf sich allein gestellt ist und/oder sein Elternteil nur bereit oder in der Lage ist, mitzuzeichnen und/oder erwartet, dass der Student die Schulden nach seinem Abschluss begleicht.

Ich habe einige der Rückmeldungen, die ich bei der letzten Überprüfung erhalten habe, berücksichtigt. Dies wurde in Plotly durchgeführt und es gibt interaktive Versionen dafür Studentenversion hierund die Student Cover der übergeordneten Version hier. Sie können also mit der Maus über die Plotpunkte fahren und die spezifischen Zahlen jeder Institution sehen.

Ich habe hier auch ausführlich darüber geschrieben, was ich über beide denke:

Risikorahmen für die Schuldenlast von Studenten.

Belastung für Eltern und Schüler

Meine wichtigste Schlussfolgerung ist: Nur eine Handvoll Schulen funktionieren in beiden Szenarien, und viele Schulen sehen auf der anderen Seite wirklich nicht gut aus.

Alle Rohdaten stammen von der College Scorecard des US-Bildungsministeriums. Die Berechnungen für die Schuldenlast stammen von mir (OC) unter Verwendung eines von mir erstellten Rahmenwerks, das sich stark an der Art und Weise orientiert, wie die US-Regierung die einkommensbasierte Rückzahlung für öffentliche Kredite berechnet.

Die Daten werden in Python und Plotly für die interaktiven Versionen erstellt.

Von DanielAZ923

3 Kommentare

Sorry meant to put this in the comment:

This maps out the Risk and Reward of Higher Education institutions. Each dot is the Student Debt burden for the 75th Earners versus the 25th Percentile Earners for each 4 year institution in the country. The intent is to show what the burden looks like if you make it each institution, versus what happens if you don’t.

I look at this from two frames:

1. Student Debt only – The Median Debt for students at each institution, and the P75, and P25 income for it.

2. Student Debt + Parent Debt – This for the circumstances where a student is on their own, and/or their parent is only willing or able to co-sign and/or expects the student to cover the debt once they graduate.

I incorporated some of the feedback I got on the last check. This was done in Plotly, and there are interactive versions for the [student version here](https://collegeazimuth.com/charts/gps02/p25_vs_p75_scatter.html), and the [Student Cover the parent version here.](https://collegeazimuth.com/charts/gps02/p25_vs_p75_student_covers_all.html) So you can hover the plot points and see each institution’s specific numbers.

I also did extensive write-ups on how I think about both here:

[Student Debt Burden Risk Framework.](https://collegeazimuth.com/analysis/gps02-risk-framework/)

[Parent + Student Burden](https://collegeazimuth.com/analysis/ou-what-happens-when-parents-borrow-too/)

My main take away being: Only a handful of schools work in both scenarios, and a lot of schools really really don’t look good on the downside.

All raw data is from the US Department of Education College Scorecard. The computations for Debt Burden are mine (OC) using a framework I created which cribs heavily from how the U.S. Government calculates income based repayment for public loans.

The Data is constructed in python, and Plotly for the interactive versions.

While which institution you go to matters, what matters more is probably which program you attend and which degree you graduate with. Any signal you get at an institution level is necessarily biased based on the share of programs at that school.

Gonna need that Green Zone school list now please