Hallo, Hallo,

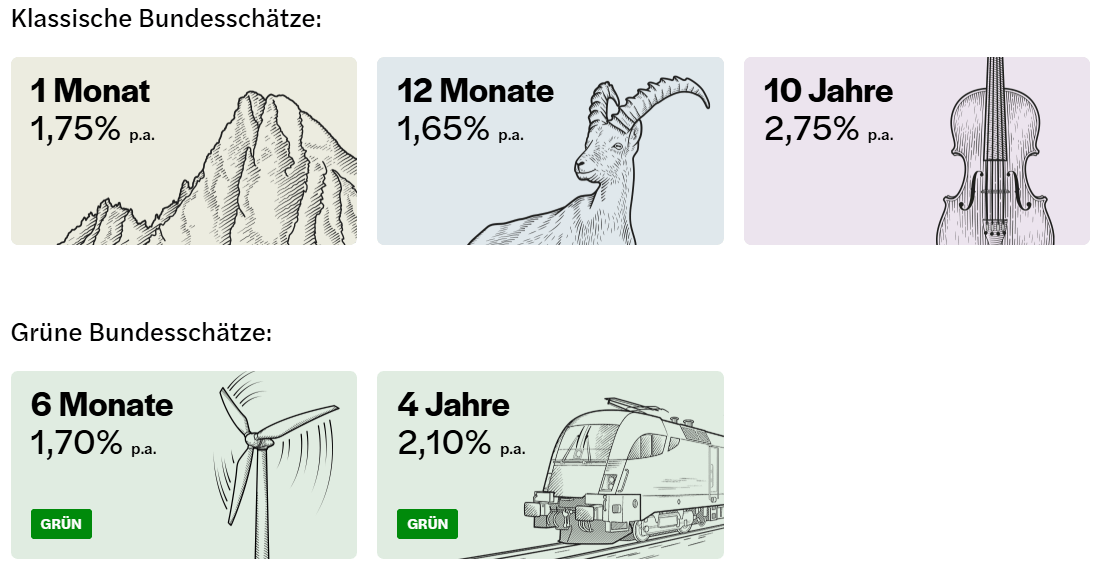

warum sollte man beim österreichischen Bundesschatz überhaupt kürzere Laufzeiten wählen (z. B. 1 Monat mit 1,75 %), wenn man beim 10-Jahres-Zinsschatz 2,75 % bekommt – und jederzeit ohne Strafe auszahlen und umschichten kann?

Bzw.: Das macht in dieser Welt- und Markt-Situation keinen Sinn. Erst wieder, wenn der kurzfristige Zins höher ist, als z.B. der auf 10 Jahre, korrekt?

Aber nachdem man beim Bundesschatz Gebührenfrei auszahlen kann, könnte und sollte man doch monatlich einfach immer den höchsten Zins nehmen?

Sorry, falls ich was übersehe, bin jung und neu auf dem Gebiet – cool bleiben.

Lg

https://i.redd.it/9tkq7kf875hf1.png

Von Kilianxnw

21 Kommentare

ich kann mir nicht vorstellen, dass das so funktioniert wie du denkst aber lass mal kommentar hier um mich vom gegenteil überzeugen zu lassen

Schau dir mal die Auszahlung an. Wenn du weniger als 10 jahre nimmst bekommst du nur einen bruchteil, der zins ist nicht linear.

1) Ja, Strafe bekommst du keine bei vorzeitiger Kündigung, aber die Zinsen werden rückgerechnet.

2) Wenn du das Geld 10 Jahre veranlagen möchtest, und den Zinssatz fixieren möchtest, so nimm 10 Jahre, wenn du das Ersparte nicht so lange binden möchtest/kannst, so nimm einen kürzere Laufzeit. Du bist gebunden für die Laufzeit und nur unter Rückrechnung der Zinsen kannst du vorzeitig kündigen.

3) Du vermischt viele Dinge. „ohne Strafe auszahlen“ „gebührenfrei auszahlen“. Das liest sich wie ein wilder Mix aus ChatGPT.

also wenn man vorher auszahlen lässt verliert man doch den zins, oder?

r/FinanzenAT

https://www.bundesschatz.at/haeufige-fragen/vorzeitige-auszahlungen

https://www.bundesschatz.at/haeufige-fragen/vorzeitige-auszahlungen

Die Zinsen werden (drastisch) gesenkt bei vorzeitiger Auszahlung.

Gebührenfrei heißt ja nicht, dass du auch die Zinsen erhältst.

Wenn du vorzeitig aussteigst, machst du das zwar gebührenfrei, aber Zinsen bekommst dann halt keine…

das sind 1.75% per anno d.h 0.14% effektive zinsen

Falls du den Bundesschatz früher auszahlen lässt, bekommst du einen niedrigeren Zinssatz abhängig von der Restlaufzeit.

Siehe: [https://www.bundesschatz.at/haeufige-fragen/vorzeitige-auszahlungen](https://www.bundesschatz.at/haeufige-fragen/vorzeitige-auszahlungen)

Weil du, wenn du früher auszahlst, nichtmal ansatzweise die 2.75% kriegst

Du kriegst nämlich, angenommen du zahlst nach 2 Jahren aus, NICHT zwei zehntel des Zinses von den 2.75% p.a. was 0.55% p.a. wären, sondern weniger als das (Strafe fürs frühe auszahlen).

Aber selbst wenn es keine zusätzliche Strafe fürs früher auszahlen gäbe, kriegst du halt im Falle des früher auszahlens viel weniger als bei den anderen Optionen.

Willst du nach 4 Jahren auszahlen und nimmst den 4 Jahres Zins: perfekt. Keine Abschläge.

Willst du nach 4 Jahren auszahlen und hast aber den 10 Jahre Option gewählt, kriegst du nur einen Bruchteil der beworbenen Jahreszinsen.

Gibt irgendwo in der FAQ eine Tabelle versteckt

Also: außer du planst es wirklich so lange drin zu halten hast du jeden Grund den 1M oder 6M zu nehmen anstelle des 10J

Außerdem: r/FinanzenAT

Eine vorzeitige Auszahlung ist unter Abzug von Liquiditätskosten möglich:

https://www.bundesschatz.at/haeufige-fragen/vorzeitige-auszahlungen

Das Geld ist für den Anlegezeitraum gebunden. Du kannst dich nicht einfach nach belieben auszahlen lassen, sondern musst warten bis der gewählte Zeitraum um ist.

In den FAQ ist die Zinsberechnung detailliert beschrieben, durchlesen und verstehen, dann weißt du warum 🙂

Punkt: kann ich meine Zinsen selbst berechnen in den FAQ lesen!

Du bekommst den Vollständigen Zinssatz nur, wenn du auch die 10-Jahre investiert bleibst.

Siehe: [Bundesschatz – Vorzeitige Auszahlung](https://www.bundesschatz.at/haeufige-fragen/vorzeitige-auszahlungen)

Vorzeitig aussteigen ist selten die beste Option.

Aber das müsste man sich durchrechnen und eben alle Faktoren beachten (z.B. brauchst du das Geld zu einem bestimmten Zeitpunkt)

Weil du nicht die den Zinssatz bekommst, wenn du früher aussteigst. Bundesschatz lohnt derzeit nur kurzfristig um die Inflation beim Notgroschen abfedern zu können. Wer 10 Jahre für 2,75% anlegt, braucht die Vermehrung nicht

Um Geld einfach mal kurzfristig zu parken in Zeiten hoher Unsicherheit

Die öbb is das beste an österreich.

Nur bei den kurzen Laufzeiten <4 Jahre ist der Abschlag gering mit 0,1 Prozentpunkten. Bei der 4 und 10-Jährigen wird nach Tabelle verzinst und das ist wenig wenn du früh aussteigst

Wenn du beim Bundesschatz Geld anlegst, dann kann es erst am Ende der Laufzeit ausgezahlt werden. Da hast du die Wahl zwischen Auszahlung und Wiederveranlagung nach Anlegezeit. Also wenn du 10 Jahre Anlegezeit auswählst, kannst du’s auch frühestens erst nach 10 Jahren regulär auszahlen lassen.

Ich glaub zwar, dass es eine Möglichkeit gibt, dein Geld früher zurück zu bekommen (muss es fast), aber die ist dann sicher nicht mehr gebührenfrei weils von der eigentlich bindenden Vereinbarung abweicht.

Also, wenn du dir nicht sicher bist, dass du dein angelegtes Geld in den nächsten 10 Jahren nicht brauchst, ist eine andere Option schon besser.

Übrigens werden da alle Beträge, die du auf den Bundesschatz legst separat als einzelne Veranlagungen gehandhabt und nicht als ein Konto. Sagen wir mal du hast schon eine Veranlagung mit monatlichen Anlagezeitraum und willst etwas mehr Geld auf dein Bundesschatzkonto legen, dann wird das zu einer separaten Veranlagung mit ihrem eigenen Berechnungszeitraum ab dem Tag der Veranlagung.