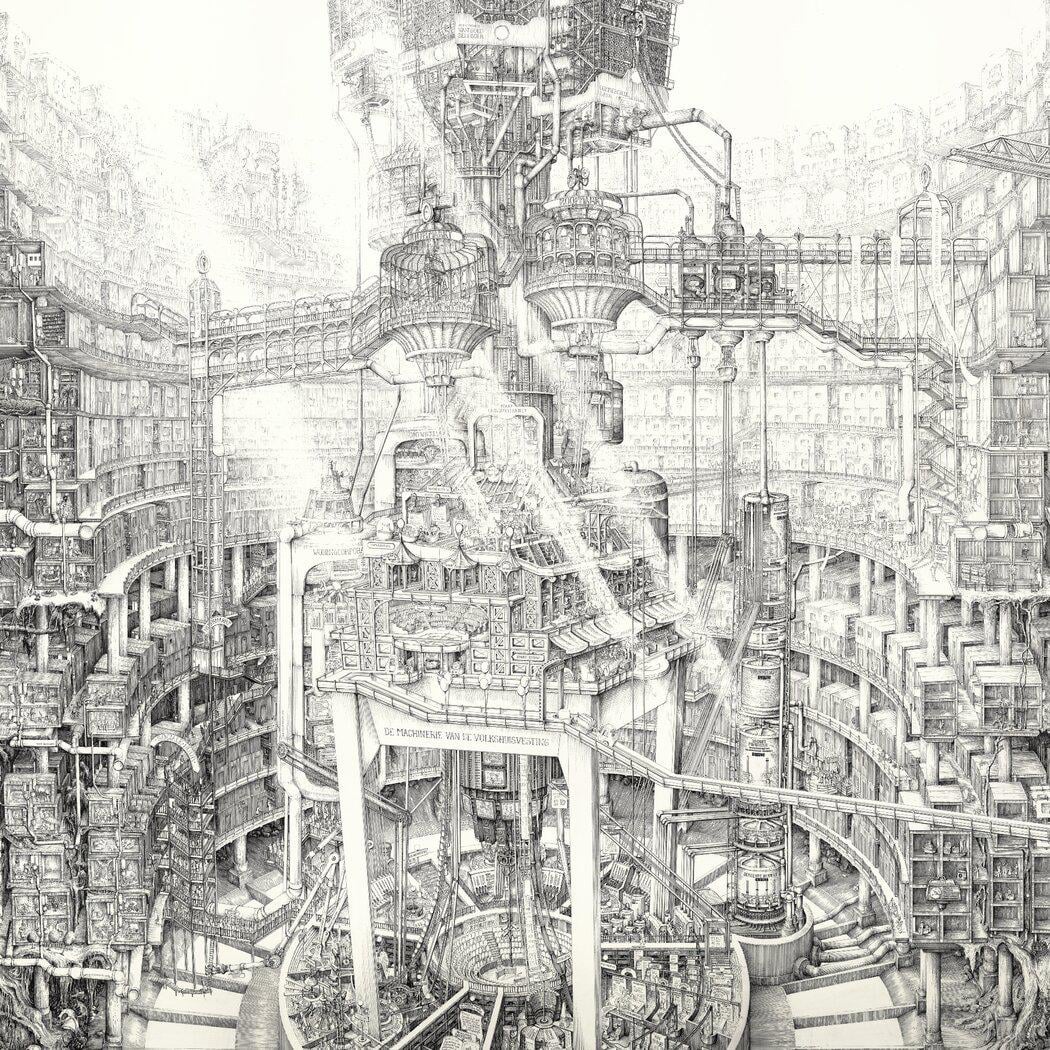

Es gibt viele Lösungen, warum setzen wir sie nicht um? Diese Karte zeigt das System hinter der Immobilienkrise

https://www.ftm.nl/artikelen/de-machinerie-van-de-volkshuisvesting?utm_medium=social&utm_campaign=sharebuttonleden&utm_source=reddit&share=yRQZMmi6VdfqNP3K5n4pv7eBP6a5ofj%2B7Mc0ke5w0hkqnrrB2FkGr%2Bam3t8axPw%3D

Von LetMeHaveAUsername

3 Kommentare

Wow, prachtige animatie en duidelijk uitgelegd hoe het zit. Bedankt! Verder hoop ik ook echt dat de hele woningsituatie hier in Nederland OOIT een keer beter wordt.

Ik mis hier wel een paar dingen:

* Woningbezitters betalen gemiddeld inderdaad weinig. Daar worden dus ook boomers in meegerekend die naar 40 jaar hun hypotheek hebben afbetaald. Voor nieuwe woningkopers zijn die kosten de eerste jaren natuurlijk veel hoger. Dat geld voor nu maar ook voor een koper van 10 jaar geleden.

* Woningbezitters hebben inderdaad ook meer vermogen. Dat dus vast zit in stenen en waar je niet veel mee kan.

* Eind jaren 80 werd de woningmarkt geliberaliseerd inderdaad. Maar ook vastgelegd in EU regelgeving. Dat verander je niet op nationaal niveau, daarvoor moet het verdrag van Maastricht voor opengebroken worden.

* De hypotheekrenteaftrek was al een onderwerp in [kabinet den Uyl](https://www.parlement.com/de-hypotheekrenteaftrek-een-woelige-geschiedenis), 6 jaar voor Thatcher.

* Dat Stef Blok de Woningmarkt af vond was niet helemaal vreemd. Tot aan 2014 leek de bevolking te stabiliseren. Vanaf [2015 ](https://www.cbs.nl/nl-nl/achtergrond/2015/51/kernprognose-2015-2060-hoge-bevolkingsgroei-op-korte-termijn)begonnen de eerste rapporten te komen dat de bevolking veel sneller groeide dan verwacht. Woningbeleid aanpassen gaat echter enorm langzaam. En zelfs als dat weer op orde is ben me het bouwen van de woning zelf al snel weer 10 jaar verder voordat een nieuwe woning er staat. En toen kwam Corona er ook nog tussendoor.

Pfff, wat een vermoeiend artikel dat er eeuwen over doet om tot het punt te komen. Ik ben maar doorgescrolled en dit lijkt het punt te zijn?

>Om de beschikbaarheids- en betaalbaarheidsproblemen structureel op te lossen is daarom meer nodig: een integrale aanpak die de vicieuze cirkel van steeds hogere hypotheken en stijgende huizen- en grondprijzen doorbreekt.

Als dat daadwerkelijk het punt is, is dat toch wel een bijzonder oppervlakkige analyse van het probleem. Ze denken hier zo te zien de onderbouwing te hebben:

>De Nederlandsche Bank concludeerde al in 2020 dat er historisch gezien ‘geen sterke samenhang’ bestaat tussen het woningtekort en de huizenprijzen. Toen het tekort tussen 1990 en 2000 tot het laagste niveau ooit daalde, stegen de prijzen ondertussen met 130 procent – meer nog dan in de afgelopen tien jaar.

>De belangrijkste drijfveer achter de explosieve woningprijzen is niet een tekort aan stenen, maar een overvloed aan geld.

Dit klopt. De maximale hypotheek wordt bepaald door de rente die men zich kan veroorloven. Als de rente daalt stijgen de woningprijzen. Als er meer tweeverdieners komen stijgen de woningprijzen ook (zoals in de jaren 90 toen meer vrouwen gingen werken).

Maar waarom lenen mensen maximaal? Omdat ze moeten omdat er onvoldoende woningen beschikbaar zijn. Al zou je de hoeveelheid kapitaal in de markt doen verminderd er eigenlijk niks omdat men dan nog steeds tegen elkaar moet opbieden omdat er onvoldoende woningen zijn. Het veranderd verder niks aan het woningaanbod. Dat lijkt het artikel hier verder ook te zeggen:

>De overheid trof ook maatregelen die ingrijpen op de huurmarkt, zoals de Wet betaalbare huur, die de maximale hoogte van middenhuur moet beteugelen. Dat had een neveneffect: door huren te begrenzen terwijl de koopprijzen hoog blijven, loopt het rendement op woningverhuur terug. Meer particuliere verhuurders verkochten hun tweede huis, waardoor er meer koopwoningen beschikbaar komen. Maar wanneer institutionele beleggers en woningcorporaties dat gat niet willen of kunnen opvullen, slinkt tegelijkertijd het huuraanbod.

Prijsbeperkingen op de woningmarkt (maar ook in zijn algemeenheid) leidt inderdaad tot minder aanbod en grotere tekorten. Dit is een economische wetmatigheid die nog zekerder is dan de klimaatwetenschap. Ik snap daarom echt niet waarom dit artikel denkt dat het nu toch anders zou zijn. Ik snap dan ook echt niet waarom ze dan toch weer blijven pleiten voor prijsbeleid.

Ook hier erkennen ze weer dat prijsbeleid niet werkt:

>Gemeenten die vertraging van nieuwbouw willen voorkomen, moeten daarom vaak water bij de wijn doen. Zo stellen ze hun eisen over het aandeel sociale huur en betaalbare koop naar beneden bij, waardoor ontwikkelaars meer dure koopwoningen mogen bouwen dan eigenlijk de bedoeling was. Ook nemen gemeenten vaak een groter deel van de investeringen in wegen, parken en riolering voor eigen rekening.

Maar in dit artikel zie ik niks over de kern van het probleem: hoe zorgen we ervoor dat de bouwproductie omhoog gaat? Welke keuzes maken we om voldoende bouwlocaties te hebben? Hoe zorgen we ervoor dat er voldoende bouwvakkers en bouwmateriaal zijn? Hoe zorgen we ervoor dat er voldoende ambtenaren zijn om het bouwproces te begleiden? Hoe zorgen we ervoor dat bezwaarmakers plannen niet dwarsbomen? Hoe zorgen we ervoor dat stikstof de bouw niet frusteert?

Dus als je mij de hoofdvraag laat beantwoorden: Oplossingen genoeg, waarom voeren we ze niet uit? Omdat de realiteit een stuk complexer is dan hier voorgesteld wordt, en de oplossingen die zij bieden niks meer dan een doekje voor het bloeden zijn.